Covid-19 versus economía mundial, ¿Quién ganará esta guerra?

09/04/2020

No, un asesor financiero no es sólo para ricos

21/04/2020

Cuando hablamos de inversión, hablamos de estrategia.

Puedo estar de acuerdo en que esta crisis sanitaria es diferente a las demás, es verdad, en todas las que han existido anteriormente nunca habíamos estado en casa confinados tantos días.

No obstante, si hablamos de inversiones y mercados financieros, si que puedo decir que esta crisis sanitaria es igual a las demás.

Estamos hablando de COVID-19 pero esto es aplicable en cualquier crisis financiera.

En todas las recesiones se ha repetido un mismo patrón de comportamiento en los mercados financieros. Se ha producido un incremento significativo de la volatilidad, caídas bursátiles en el corto plazo, y reducción, en distinta medida, del crecimiento económico.

En cada una de ellas el miedo y la incertidumbre ha llevado a los inversores a tomar decisiones erróneas.

¿Cómo hay que comportarse ante esta situación?

| A la hora de invertir no hay que mirar el pasaporte,

somos ciudadanos del mundo.

El 77% de los inversores españoles deposita su dinero en fondos que sólo invierten en Ibex.

Este hecho en finanzas se le llama “homebias” o “sesgo doméstico”, es la tendencia invertir mayoritariamente en acciones de su propio país al creer que tienen un mayor conocimiento sobre estas, concentrando así riesgo, y dejando escapar oportunidades en otras geografías.

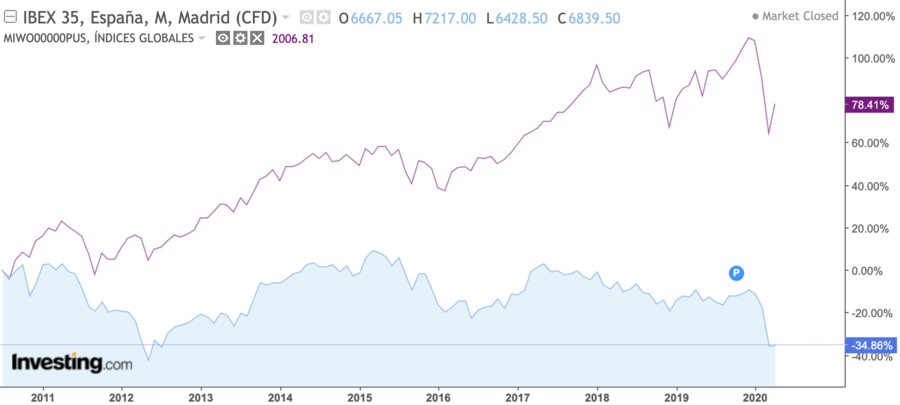

El gráfico que veis a continuación representa la evolución a 10 años del índice español (Ibex 35) en “azul” y del índice mundial (MSCI World) en “morado”.

Para que se entienda voy a ejemplificar el gráfico:

Supongamos una inversión por un importe de 100.000 € el día 15 de abril de 2010. Según lo comentado anteriormente, la inversión inicial de 77 de cada 100 españoles hoy valdría 65.610 €.

La persona que en vez de optar por empresas españolas hubiera invertido de forma diversificada a nivel mundial, abarcando diferentes países, sectores y divisas, hoy su inversión vale 178.410 €.

La importancia de la diversificación creo que es evidente.

| El 80% del resultado de una inversión,

depende de nuestro comportamiento como inversores.

El componente emocional del inversor es el factor que más penaliza en la rentabilidad final de un proceso de inversión.

Volviendo al ejemplo anterior, la persona que ha llegado después de 10 años a obtener una rentabilidad del 73% ha tenido que superar minusvalías latentes, del -10% o -30%. Os puedo asegurar que asumir esa volatilidad conlleva sufrimiento e incluso si no intervengo la persona tiende a desinvertir.

A día de hoy, la única manera de actuar de una manera racional es estar acompañado durante todo el proceso, contar con la ayuda de un asesor financiero que te indique las decisiones que se deben tomar en cada momento.

Llevar a cabo una inversión, con estrategia y de la mano de un profesional, hará que tu resultado y el mercado sean muy buenos amigos.

Tu y yo también podemos serlo.

{kind=link}

{kind=link}

{kind=link}