5 CLAVES para proteger tu patrimonio

09/03/2021

¿Qué es una planificación fianciera?

03/05/2021

Hay tres tipos de modalidades de hipoteca en el mercado. La hipoteca a tipo fijo, hipoteca tipo variable e hipoteca mixta.

La primera no tiene ningún misterio, tengo el mismo tipo de interés durante toda la vida de la hipoteca y pagaré siempre la misma cuota.

La hipoteca tipo variable se revisa cada año. Tengo un tipo de interés de salida que es el del primer año y a partir del segundo se aplica el Euribor (índice de referencia hipotecario) + el tipo referencial que aplica el banco. Cada 12 meses tengo revisión del tipo de interés y mi cuota mensual de cada año podría subir o bajar en función del Euribor.

Por último tenemos la hipoteca mixta, que combina los primeros años a tipo fijo y los últimos años a tipo variable (ej. 10 años fijo y el resto variable).

¿Qué hipoteca me interesa más HOY?

Descartamos la última, la hipoteca mixta. Creo que es la menos favorable, ya que los tipos de interés están en mínimos históricos y estarán así durante un tiempo. Si justo cuando empiezan a subir mi hipoteca pasa a ser variable recogeré toda esa subida. No tiene ningún sentido.

Así que el dilema está entre ¿Tipo fijo o tipo variable?

En España en el año 2000 las hipotecas concedidas a tipo fijo eran de un 2%, hoy el 43% son a tipo fijo y 57% de las hipotecas son a tipo de interés variable.

.

No es casualidad, ni es que ahora las personas vayan al banco decididas por contratar una hipoteca a tipo fijo. ¿A qué se debe entonces?

Hay un claro conflicto de intereses, entre el banco y el hipotecado.

El hundimiento del euríbor por la rebaja de los tipos de interés ha provocado que algunas hipotecas firmadas antes de la crisis estén ya en un diferencial de interés 0. Es decir, los bancos que los concedieron ya no ganan ni un euro con estos préstamos porque el tipo negativo del euríbor se come el interés al que fue concedido.

La situación encendió las alarmas de las entidades financieras por el evidente daño que ocasiona esta coyuntura a su cuenta de beneficios.

Para contrarrestar este declive, las entidades se han lanzado de forma decidida a ofrecer productos a tipo fijo muy competitivos.

El objetivo no es otro que incrementar la cuota de mercado de estas hipotecas todo lo posible para asegurarse los márgenes que ahora les resta el euríbor.

Ya hemos visto lo interesante que resulta para el banco.

¿Y cómo es atractivo para el cliente?

|Si vendes miedo, la hipoteca a tipo fijo es muy atractiva.

El cliente está obteniendo una tranquilidad por saber que pagará toda su vida la misma cuota, a pesar de ser consciente que se gasta muchísimo más dinero que con una hipoteca a tipo variable.

¿Y si el Euribor vuelve a niveles del 5,6 % como ya ocurrió?

Antes que nada, los préstamos se amortizan según sistema de ‘amortización francés’, tus cuotas se destinan mayoritariamente al pago intereses inicialmente y a medida que pasa el tiempo se amortiza cada vez más dinero gradualmente.

De esta manera, si el Euribor subiera en los últimos años, el pago de intereses no se podría ver gravemente afectado.

La pregunta es entonces ¿Puede en los próximos años subir el Euribor?

Si ya estaba claro hace unos años, ahora con la situación actual (COVID-19) la evolución aún está más clara.

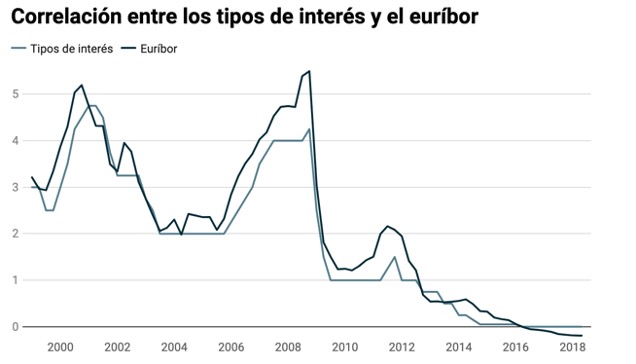

En el siguiente gráfico podéis ver que hay una clara correlación entre los tipos de interés del BCE con el Euribor.

España tiene una deuda pública en la que se gasta 30 mil millones de euros anuales. Si el Euribor subiese y por ende lo hiciesen los tipos del BCE, la deuda pasaría a ser de 90 mil millones anuales.

Sumemosle ahora, que con esta crisis económica la deuda pública aún será mayor, imaginaros la cantidad que tendría que desembolsar Estado español anualmente…

Os aseguro que quebraría, junto con otros estados de la periferia de Europa como Italia.

Además, fruto de la actual crisis económica, el BCE está intentando reactivar la economía estimulando el consumo y para ello hay que facilitar el crédito a las familias y las empresas, de manera que el precio del dinero ha de ser barato para que los créditos también lo sean.

Aún así, para los más pesimistas os dejo un ejemplo en el video comparando una hipoteca a tipo fijo y otra a tipo variable en un escenario nefasto, en el que el Euribor alcanzará niveles que desde mi punto de visto son inimaginables.

{kind=link}

{kind=link}

{kind=link}